过去两年,游戏行业里出现了一个反复被提起的论断:游戏行业正在进入「降速期」。

硬件创新放缓、3A 游戏回本缓慢、用户增速趋缓、国内外工作室调整频繁,这些因素叠加在一起,使得整个行业在 2025 年呈现出一种罕见的「谨慎态势」。

如果把今年视作一个行业周期的切换点,那么腾讯第三季度财报的意义,可能远不止于数字本身。

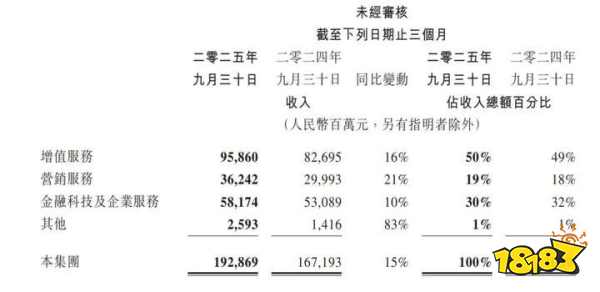

11 月 13 日,腾讯公布了 2025 Q3 的业绩:营收 1928.7 亿元,同比增长 15%;净利润 705.51 亿元,同比增长 18%;增值服务收入 959 亿元,同比增长 16%。

这份财报既没有惊喜,也没有波动,其「平稳」反而显得格外突出——尤其是在多数公司都在反思成本、缩减项目的阶段。

腾讯在这两年并没有选择随行业收缩,而是选择了维持扩张结构。这种扩张不是通过单一爆款,而是通过多层次产品、技术体系、IP 结构与全球分布共同完成的。

01

如果从游戏阵容开始拆解,今年腾讯游戏最突出的变化,是新品与长线产品同时出现了「结构性趋势」,射击品类是最典型的例子。

《三角洲行动》在 Q3 公布国服 DAU 超过 3000 万,这并不是以往营销公司通过话题营销堆叠出来的结果。在竞争激烈、新品密集的环境下,《三角洲行动》以一年左右的时间成为了坐拥三千万玩家的射击游戏,说明腾讯在射击生态的路线终于被跑通。

虽然《三角洲行动》在上个月出现了一些「舆论」,但从结果来看,对《三角洲行动》的根基没有太大影响。这款产品的玩家构成、内容设计和平台表现,都符合「稳态增长」的特征,而不是爆发式增长。

另一款射击游戏《无畏契约:源能行动》,这款从 PC 端走向移动端的产品,在上线后迅速进入畅销榜前列,在一个多月内公布了 5000 万月活。在更靠近竞技品类的FPS里,这个数字意味着《无畏契约:源能行动》介于重度 PC 用户与更轻量的射击品类之间找到了新的夹层。

第三款《暗区突围:无限》在全球服上线后,Steam 峰值超过 3.6 万,随后官宣DAU 超过 1000 万。这些数据本身并不特别出色,但它体现了腾讯不再依赖单个平台推动增长,而是多端发行与持续运营结合的能力。

把这三款新品放在一起看,再联想到今年官宣的克苏鲁射击游戏《灰境行者》和《彩虹六号-虹》,会发现腾讯放弃了大家熟知的赛马竞争模式,而是在推出新品前,会先在射击品类内部进行有效分层,找到有对应需求的玩家后,精准地营销服务。

在曾经的腾讯体系里,赛马机制意味着资源、团队、方向的内部竞争,但今年的射击品类呈现出的反而是一种「协作式分布」。「搜打撤」等原本被认为细分且不够主流的玩法,因为有多款产品同时推动,反而在今年建立了更大的用户体量。这并非某个团队的突破,而是组织结构的调整。

抛开新品,长线产品今年整体呈现出一种「持续焕新」的状态。《和平精英》在年初公布日活 8000 万,「地铁逃生」模式在 Q2 单独突破 3700 万日活。要知道《和平精英》早已是「国民」级别游戏,这种模式级别的增长,代表着大逃杀品类以及以「地铁逃生」为代表的新玩法,还有很大的扩容空间。

腾讯在今年公布了「王者万象棋」「王者荣耀:世界」等新游戏的动态,结合刚刚举办不久的《王者荣耀》的十周年,在外界看来更像是一场品牌庆典,也是腾讯近年来对 IP 结构持续打磨的一个展示点。预示着腾讯不仅仅将目标放在射击游戏市场上,也将让《王者荣耀》 IP 继续向外扩展。

据SensorTower数据显示,《王者荣耀》仍然稳稳占据着中国手游App Store手游收入榜的榜首。虽然同为《王者荣耀》IP的《星之破晓》倒在了去年底,但《王者荣耀》手游本身稳稳占据国内手游T1梯队,坐拥数量庞大的玩家群体,这款IP仍有发挥空间。

值得一提的是,《和平精英》和《王者荣耀》这两款长线产品在今年都得到了AI技术带来的体验升级,比如《和平精英》的 AI 队友具备记忆能力;《王者荣耀》的 AI 匹配系统在后台持续调优节奏,使得排位体验更可控。

对于长生命周期产品而言,AI带来的可持续性远比劳神费力的内容更新更要有用。两款产品的AI 技术没有得到铺天盖地般的宣传,但它确实在两款游戏的生命周期的延长中发挥了作用。

02

海外市场则构成了腾讯今年扩张结构的另一部分。

本季度海外收入同比增长 43%。推高这条增长曲线的,并非某一款大作。

《皇室战争》在 2025 年 9 月创下了平均日活与流水新高。《荒野乱斗》继续维持着稳定的社区活跃度。而新品《消逝的光芒:困兽》在上线后不久,就取得了 12 万 Steam 峰值在线和 150 万预估销量,一个基本可以进入全球第二梯队的成绩。

腾讯正在逐步摆脱对特定品类的依赖,海外矩阵的内容类型正在变得更广。不同于过去依赖少数产品的营收结构,今年的海外增长更像是一种游戏阵容的增长。

把以上这些因素放在一起,会发现今年腾讯的增长并不是跟其他公司一起对冲,而是自己组了一套独特的玩法。

行业里有人认为,未来两三年可能迎来国产内容的新高峰,尤其是 2026 年。一部分原因是技术积累,一部分原因是内容储备,更重要的原因是行业正在重塑自己的结构。而腾讯今年的策略,如新品扩张、长线稳固、IP 进化、多端协同、AI 技术落地这些操作,就像是在为这一结构提前布局。

如果说过去几年行业的增长更多依赖「单点爆发」,那么腾讯今年展示的更像是一种「体系性增长」。这种增长不会立刻在财报里转化成极端数字,但它决定了未来几年腾讯在内容周期中的位置。从这个角度来看,腾讯第三季度的表现并不是一份回答,而是一份预告。